マネックス証券の米国株の配当金で外貨建てMMFを購入してみた

BOKU笑太郎

BOKU笑太郎の副業の記録

ロボアドバイザーのTHEOとウェルスナビを6年間近く積み立ててきました。ここで、一旦、新NISAに資産移動させるために、解約をしようと考えています。

解約をする前に、運用状況について、備忘録の代わりに報告しておきます。

かなり利益が出ているように見えますが、円安の影響がかなり大きいです。ドル建てだと下記の通り。

2019年5月にTHEOで運用開始する前から、ウェルスナビで運用をしていました。投資元本をウェルスナビに合わせて、運用状況を比較できるよう、最初の3カ月で30万円ずつ、TEHOに入金していたので、最初は階段のようなグラフになっています。

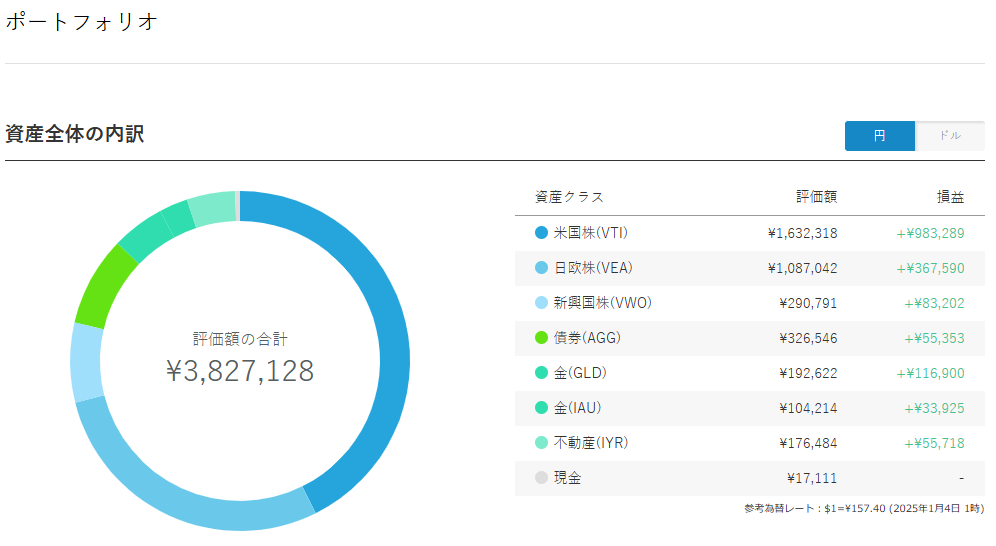

保有銘柄は下記の通りです。

ETFの種類がかなり多いです。手作業でこのポートフォリオを運用するのは大変です。

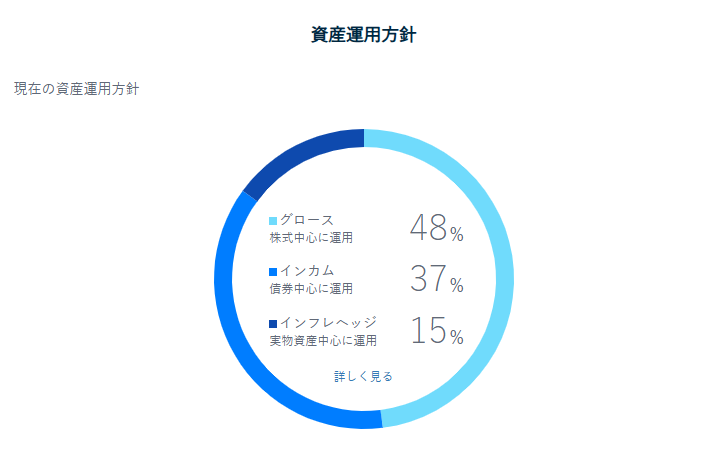

運用方針は下記の通りグロースが約半分となっています。

THEOと比べると、4割ぐらい累積利益率が高くなってます。大きな要因として、投資先に株式の割合が高いことが挙げられます。

THEOと比べるとポートフォリオのETFの種類が非常に少なくなっています。何に投資しているのか把握しやすいメリットはありますが、ここまで少ないと、手動で管理できそうに見えます。

それぞれのETFについては、THEOに比べて経費率の低いETFが選ばれています。長期的に見ると、運用成績に影響がかなり出てくるものと予想されます。

上記のポートフォリオのリスク許容度は5段階中の4となっています。

過去分析によると、現在の投資資金がリーマンショック前に投資されていたとなると、16~17年ぐらいで1,190万円まで増える計算になるようです。

約6年間ほど運用してみて、ウェルスナビの方がTHEOよりも成績がよかったです。ETFを分散したとしても、米国の株式をどれぐらい保有していたかで成績が変わる結果となりました。

今後のことはわかりませんが、費用と管理のしやすさだけ考えたら、オルカン1本みたいな運用がよいかもしれません。長期的な運用になると、ロボットアドバイザーの1%の手数料が運用成績に影響が出てきます。

新NISAへ資金移動するにあたって、上記のことを踏まえて、何に投資するか検討していきたいと考えています。